Hải Đăng

Tá hỏa khi bỗng nhiên mắc nợ xấu nhóm 3 tại FE CREDIT, không vay tiền vẫn bị truy đòi

Câu chuyện nhiều người bỗng dưng mạng nợ, gặp rắc rối khi không vay tiền mà mắc nợ khiến cho cuộc sống bị ảnh hưởng. Thậm chí bị làm phiền bởi những cú điện thoại truy tiền từ FE Credit không phải là chuyện hiếm

Mới đây, tạp chí Kiểm sát online có bài viết: Tá hỏa khi bỗng nhiên mắc nợ xấu nhóm 3 tại FE CREDIT khi chia sẻ về một người đàn ông ở Kon Tum bỗng nhiên phát hiện bản thân có một khoản nợ xấu mặc dù chưa từng vay vốn hay sử dụng dịch vụ nào của Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE CREDIT).

Câu chuyện khách hàng bỗng dưng mắc nợ công ty tài chính, thậm chí thành nợ xấu hay bỗng dưng bị công ty thu hồi nợ nhắn tin, thậm chí bị đe doạ mặc dù không làm hồ sơ vay vốn hay mở thẻ tín dụng không còn quá mới trong vài năm trở lại.

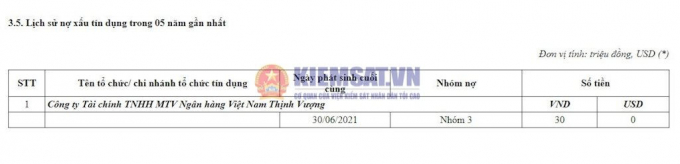

Mới đây, sáng ngày 6/8/2021 do có việc cần vay vốn ngân hàng với mục đích kinh doanh, anh Nguyễn T.Q tại Ngọc Hồi, Kon Tum có đến ngân hàng để làm thủ tục vay vốn. Tuy nhiên, nhân viên của ngân hàng lại thông báo với anh Q là không đủ điều kiện nâng hạn mức với lý do là thông tin của anh Q đang nợ xấu nhóm 3 tại Công ty Tài chính TNHH MTV Ngân hàng Việt Nam Thịnh Vượng (FE CREDIT) với số tiền là 30.000.000 đồng.

Tìm hiểu về việc này, anh Q mới biết: Nợ xấu nhóm 3 (Nợ dưới tiêu chuẩn) bao gồm: Các khoản nợ được tổ chức tín dụng đánh giá là không có khả năng thu hồi nợ gốc và lãi khi đến hạn. Các khoản nợ này được tổ chức tín dụng đánh giá là có khả năng tổn thất một phần nợ gốc và lãi. Đây là khoản nợ mà người vay không thực hiện chi trả theo đúng hạn đã cam kết trong hợp đồng 91 ngày đến 180 ngày. Đặc biệt, nếu để ngân hàng phải cơ cấu lại ngày trả nợ đến lần thứ 3 mà vẫn không thanh toán thì bạn sẽ bị nhảy lên nợ xấu nhóm 4.

Không chỉ vậy, nếu khách hàng bị liệt vào danh sách nợ xấu nhóm 3 thì phải mất một thời gian ít nhất 5 năm và trong khoảng thời gian đó khách hàng không có bất kỳ khoản nợ xấu nào phát sinh thêm nữa mới có thể xóa được lịch sử nợ lưu trữ trên hệ thống CIC cũng như vay vốn lại. Như vậy, việc anh Q muốn vay vốn ngân hàng để mở rộng hoạt động kinh doanh là gần như không thể. Điều này đã ảnh hưởng trực tiếp đến uy tín cũng như cản trở rất nhiều đến công việc kinh doanh của anh Q.

CIC của anh Q đang ở nợ xấu nhóm 3.

Trao đổi với phóng viên, Anh Q vô cùng bức xúc chia sẻ: “Tôi chỉ biết sự việc sau khi bị một ngân hàng thương mại từ chối cho vay với lý do có nợ xấu trên hệ thống Trung tâm Thông tin tín dụng quốc gia (CIC). Quá bất ngờ, tôi đã yêu cầu làm rõ thông tin và tôi khẳng định tôi không ký bất kỳ văn bản nào có liên quan đến FE CREDIT. Việc bỗng dưng bị nợ xấu nhóm 3 này đã ảnh hưởng rất nhiều đến uy tín của tôi, vì thiếu vốn kinh doanh nên cực chẳng đã tôi mới phải đi vay ngân hàng, nhưng bây giờ thi khó cho tôi quá, với hồ sơ bị làm giả như này thì cho đến khi nào giải quyết xong thì công việc kinh doanh của tôi mới có thể bắt đầu lại".

Ngoài việc phải chịu nợ xấu, anh Q cũng rất băn khoăn các công ty tài chính lấy thông tin cá nhân của mình từ đâu để thực hiện các giao dịch vay nợ, vay mua trả góp, tại sao chữ ký của anh lại bị giả mạo một cách dễ dàng như vậy?

Trước đó Vietnamnet cũng có bài viết chia sẻ về tình trạng bông dưng gặp rắc rối khi không vay tiền mà mắc nợ khiến cho cuộc sống bị ảnh hưởng. Nguyên nhân vì bị lộ thông tin cá nhân nên kẻ xấu đã lợi dụng để lừa đảo.

Một ngày, anh Ngô Hồng Lam, ở Thanh Xuân, Hà Nội, nhận được yêu cầu thanh toán số tiền 70 triệu đồng cho khoản vay tiêu dùng từ một công ty tài chính. Anh giật mình vì không hề vay và liên hệ ngay lập tức với công ty tài chính này, cung cấp các tài liệu, giấy tờ chứng minh mình không hề vay mượn.

Sau một thời gian dài lo lắng, cuối cùng anh cũng được minh oan. Và Nguyên nhân gây ra sự việc này là do anh đánh mất chứng minh nhân dân và bị kẻ gian sử dụng, tạo hồ sơ vay giả mạo danh tính.

Đây không phải trường hợp cá biệt, những vụ việc như vậy đã liên tục xảy ra. Có nhiều trường hợp, người dân tra cứu vào dữ liệu của mình ở Trung tâm Thông tin tín dụng (CIC - Ngân hàng Nhà nước Việt Nam) bỗng dưng thấy mình có khoản vay quá hạn với số tiền từ vài chục cho tới hàng trăm triệu đồng, tại các ngân hàng và công ty tài chính. Tất cả đều tá hỏa vì chưa từng làm hồ sơ vay vốn và phải liên hệ để xác minh, chứng minh.

Mới đây, đối tượng Nguyễn Thị Ngà (Sinh năm 1984, Bắc Ninh) có hành vi làm giả hồ sơ vay vốn, chiếm đoạt tài sản và tòa án Quận Đống Đa, Hà Nội đã tuyên phạt bị cáo Ngà 36 tháng tù giam cho hành vi lừa đảo của mình.

Ngày 20/05/2021, Công an TP Biên Hòa, Đồng Nai đã bắt quả tang 2 đối tượng đang sử dụng giấy tờ tùy thân giả để làm hợp đồng mở thẻ vay. Cuối 2020, Công an TP. Thái Nguyên (Thái Nguyên), bắt quả tang đối tượng Hoàng Thị Tâm, làm giả chứng minh nhân dân để chiếm đoạt tài sản. Các công ty tài chính như VietCredit, FE Credit, HomeCredit và nhiều ngân hàng cũng gặp không ít những vụ việc tương tự.

Cơ quan công an cũng liên tục triệt phá những đường dây làm giả giấy tờ, hồ sơ cá nhân. Chỉ tính từ đầu năm 2019 đến nay, công an các địa phương như Hải Dương, Thái Nguyên, Bắc Kạn, Hà Nội, Thanh Hóa... liên tục triệt phá hàng loạt đường giây làm giả bằng tốt nghiệp phổ thông trung học, giấy phép lái xe, chứng minh nhân dân và căn cước công dân giả.

Trong số này có không ít đối tượng mua chứng minh nhân dân giả để vay tiền từ công ty tài chính và mở tài khoản ngân hàng. Với chứng minh nhân dân giả, chúng lấy thông tin từ chứng minh thật của những người bị mất, bị lộ, có giới tính và tuổi đời giống mình, sau đó dán ảnh của mình vào và làm thủ tục hồ sơ vay tiền, rồi mở tài khoản ngân hàng để rút, chuyển tiền.

Từ thực tế đấu tranh phòng, chống các loại tội phạm trong lĩnh vực tài chính - ngân hàng, đại diện 1 công ty tài chính tiêu dùng - VietCredit đã thống kê ra một số phương thức, thủ đoạn lừa đảo tinh vi như: lợi dụng sự chủ quan của người dân, đối tượng lừa đảo chiếm đoạt thông tin, làm giả giấy tờ chứng minh nhân dân, hộ khẩu, bằng lái xe,... rồi thay đổi hình ảnh trên giấy tờ tùy thân, mạo danh người khác để đi vay, chiếm đoạt tài sản của công ty tài chính; lừa đảo chiếm giữ thẻ vay, sim điện thoại của khách hàng, thực hiện giao dịch gian lận.

Ngoài ra, còn một hành vi phạm tội khác xảy ra nhiều gần đây, đó là cán bộ, nhân viên của một số DN, đã lợi dụng chức vụ, cố tình làm sai quy định, làm giả hồ sơ của khách hàng để chiếm đoạt tiền tiêu xài cá nhân.

Nợ xấu nhóm 3 sẽ ảnh hưởng thế nào?

Việc bị các tổ chức tín dụng xếp vào nợ xấu nhóm 3 sẽ ảnh hưởng đến khả năng tiếp cận nguồn tín dụng của bạn trong tương lai. Cụ thể, khi bị nợ xấu nhóm 3 thì các tổ chức tín dụng sẽ từ chối hồ sơ tín dụng của bạn.

Tại một vài quốc gia, điểm tín dụng cá nhân sẽ được sử dụng để xếp hạng công dân. Đương cử như tại Trung Quốc, việc có khoản nợ xấu sẽ ảnh hưởng đến điểm xếp hạng công dân, từ đó không thể sử dụng những dịch vụ trong danh mục tương ứng.

Thêm vào đó, lịch sử nợ xấu nhóm 3 sẽ được lưu giữ tại báo cáo quan hệ tín dụng thể nhân lên đến 5 năm kể từ ngày thanh toán toàn bộ số tiền gốc, lãi và chi phí liên quan. Việc này sẽ ảnh hưởng rất lớn đến những kế hoạch của bản thân.

Khi không thể tiếp cận nguồn tín dụng chính thống từ các tổ chức tín dụng, bạn buộc phải tìm đến các công ty tài chính với mức lãi suất “trên mây” hoặc các hình thức tín dụng đen. Lãi suất cực cao sẽ khiến số tiền trả lãi vay của bạn dần phình to bằng số tiền gốc, thậm chí lâu dài sẽ vượt nhiều lần số tiền bạn đi vay. Chưa kể đến việc bạn và người thân sẽ phải liên tục nghe những cuộc gọi từ bộ phận thu hồi nợ, hoặc nặng hơn có thể bị các đối tượng xấu đe dọa.