Vũ Nguyễn

Một vài quan điểm pháp lý liên quan đến vụ lùm xùm giữa khách hàng với SCB & Manulife

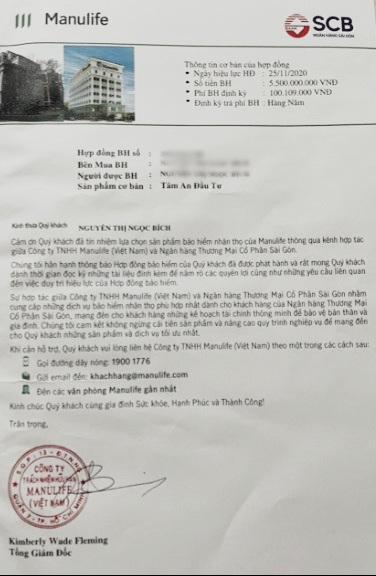

Theo thông tin từ báo chí, những ngày qua khách hàng của SCB đã có đơn tố cáo, phản ánh, kiến nghị về việc “Tiền gửi tiết kiệm của khách hàng tại Ngân hàng SCB lại “biến thành” bảo hiểm nhân thọ tại Manulife”. Cụ thể, liên quan đến sản phẩm “Tâm an đầu tư” của Ngân hàng Thương mại Cổ phần Sài Gòn (SCB) liên kết với Công ty TNHH Manulife Việt Nam.

Nhiều khách hàng cho biết sản phẩm trên thực chất là hợp đồng bảo hiểm chứ không phải hợp đồng gửi tiết kiệm.

Đa số đơn thư của khách hàng đều nêu nội dung: việc đi gửi tiền tiết kiệm tại SCB bỗng hóa thành sản phẩm bảo hiểm nhân thọ mà họ không hề hay biết, đến khi đi rút tiền thì không rút được, mới tìm hiểu, phát hiện ra vụ việc.

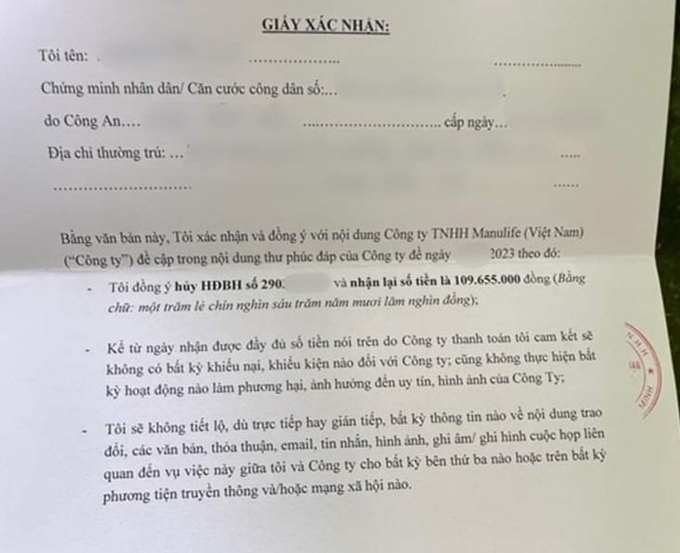

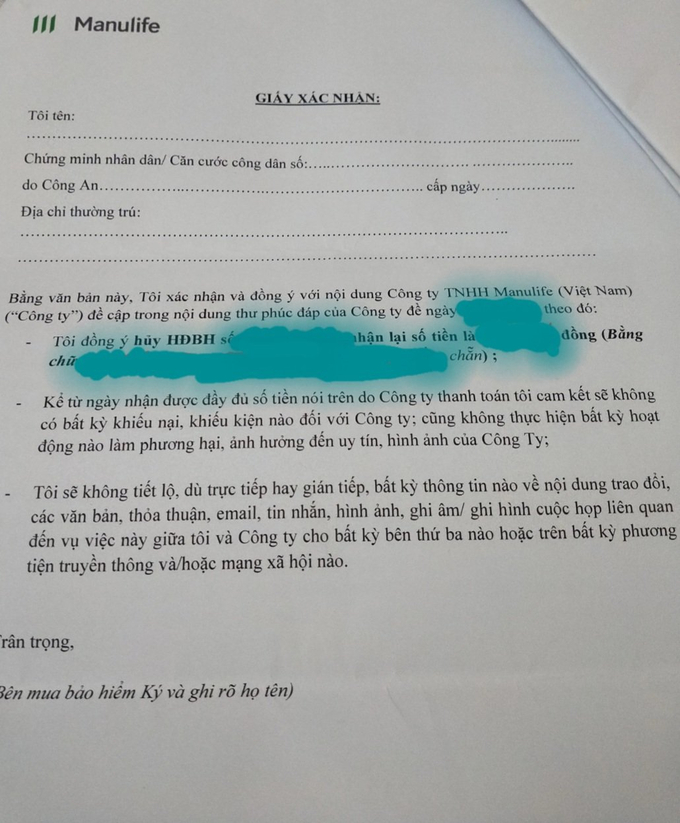

Về phía công ty bảo hiểm nhân thọ Manulife, khi số lượng đơn thư phản ánh, tố cáo quá nhiều, phía công ty đã chủ động liên hệ với khách hàng của Ngân hàng SCB để trả lại tiền với điều kiện ký vào “Giấy xác nhận” với nội dung cam kết giữ bí mật tuyệt đối, không khiếu nại, khiếu kiện…

Mẫu "Giấy xác nhận" mà Manulife cung cấp cho khách hàng

Thực tế cho thấy, khi người dân có tiền muốn gửi tiết kiệm ở ngân hàng thì thường đến một ngân hàng cụ thể, vào quầy giao dịch gặp nhân viên của ngân hàng trình bày về ý muốn gửi tiết kiệm của mình. Sau đó nhân viên của ngân hàng sẽ tiến hành thủ tục, giải thích cho khách hàng biết, hiểu rõ về các khoản lãi, thời hạn trả lãi, các điều khoản khác trong hợp đồng gửi tiết kiệm trước khi tiến hành việc ký kết hợp đồng.

Theo các thông tin trên thì thấy có một vài dấu hiệu của các vấn đề pháp lý sau:

1. Có dấu hiệu của hành vi đánh tráo, gian lận dịch vụ khi cung ứng cho khách hàng (lừa dối khách hàng)

Khi khách hàng tìm đến SCB để tiến hành việc gửi tiền tiết kiệm thì nhân viên ngân hàng lại hướng khách hàng ký kết giao dịch đối với sản phẩm “Tâm an đầu tư”, nhưng nhân viên có biểu hiện cố ý không giải thích rõ các điều khoản trong sản phẩm này. Việc này dẫn đến hệ quả, khách hàng ký vào hợp đồng (sản phẩm Tâm an đầu tư) với ý nghĩ đây là hợp đồng gửi tiền tiết kiệm.

Căn cứ điểm b, Khoản 1, Điều 61 Nghị định 98/2020/NĐ-CP ngày 26/08/2020 của Chính phủ quy định xử phạt vi phạm hành chính trong hoạt động thương mại, sản xuất, buôn bán hàng giả, hàng cấm và bảo vệ quyền lợi người tiêu dùng thì các hành động trên của nhân viên ngân hàng là dấu hiệu của hành vi “Đánh tráo, gian lận dịch vụ khi cung ứng cho khách hàng”.

Đối với hành vi trên, tùy theo tính chất, mức độ và giá trị dịch vụ bị đánh tráo, gian lận thì có thể bị xử phạt vi phạm hành chính với mức phạt tiền từ 500.000 đồng đến 20.000.000 đồng. Ngoài ra, người vi phạm có thể bị xử phạt bổ sung “Tước quyền sử dụng Giấy phép kinh doanh, Giấy chứng nhận đủ điều kiện kinh doanh, chứng chỉ hành nghề từ 01 tháng đến 03 tháng hoặc đình chỉ hoạt động có thời hạn từ 01 tháng đến 03 tháng”. Buộc Buộc nộp lại số lợi bất hợp pháp có được do thực hiện hành vi vi phạm.

Hoặc có thể bị truy cứu trách nhiệm hình sự về tội “Lừa dối khách hàng” theo quy định tại Điều 198 Bộ luật Hình sự năm 2015 (sửa đổi, bổ sung năm 2017).

2. Khách hàng có thể khởi kiện yêu cầu Tòa án có thẩm quyền tuyên bố hợp đồng bảo hiểm nhân thọ vô hiệu (sản phẩm “Tâm an đầu tư”)

Theo nội dung trên, phía công ty bảo hiểm Manulife đã có động thái “xuống nước” qua việc liên lạc với khách hàng của Ngân hàng SCB để trả lại tiền. Giấy xác nhận do công ty bảo hiểm Manulife phát hành là chứng cứ góp phần minh chứng cho việc nhận sai của công ty này đối với khách hàng của ngân hàng SCB.

Giấy xác nhận chứa nội dung cam kết "...không có bất kỳ khiếu nại, khiếu kiện nào ..."

Căn cứ các Điểm a, b, c Khoản 2 Điều 20 Luật Kinh doanh bảo hiểm số 08/2022/QH15 quy định doanh nghiệp bảo hiểm có các nghĩa vụ:“a) Cung cấp cho bên mua bảo hiểm bản yêu cầu bảo hiểm, bảng câu hỏi liên quan đến rủi ro được bảo hiểm, đối tượng bảo hiểm, quy tắc, điều kiện, điều khoản bảo hiểm;b) Giải thích rõ ràng, đầy đủ cho bên mua bảo hiểm về quyền lợi bảo hiểm, điều khoản loại trừ trách nhiệm bảo hiểm, quyền và nghĩa vụ của bên mua bảo hiểm khi giao kết hợp đồng bảo hiểm;c) Cung cấp cho bên mua bảo hiểm bằng chứng giao kết hợp đồng bảo hiểm quy định tại Điều 18 của Luật này;…”

Trường hợp, thông tin tố cáo, phản ánh của khách hàng là sự thật, có bằng chứng thì khách hàng có thể khởi kiện ra tòa có thẩm quyền yêu cầu tuyên bố Hợp đồng bảo hiểm (sản phẩm “Tâm an đầu tư”) vô hiệu, yêu cầu doanh nghiệp bảo hiểm và ngân hàng khôi phục lại tình trạng ban đầu đồng thời bồi thường thiệt hại phát sinh (nếu có) theo quy định tại Điều 131 Bộ luật Dân sự 2015.