Mai Anh

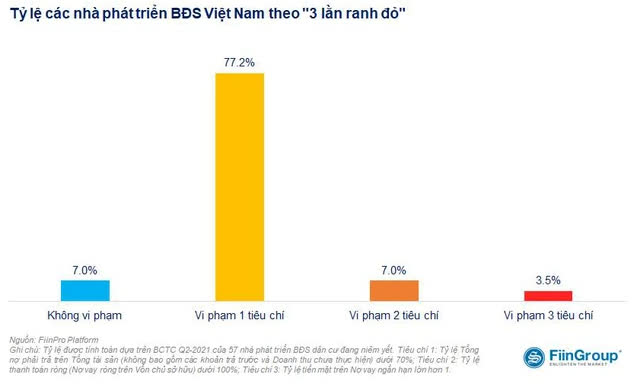

77% doanh nghiệp bất động sản niêm yết của Việt Nam vi phạm ít nhất 1 tiêu chí nếu áp dụng '3 lằn ranh đỏ'

Theo thông tin được chia sẻ từ ông Nguyễn Quang Thuân – Chủ tịch và Tổng giám đốc FiinGroup. Nếu áp dụng bộ tiêu chí "3 lằn ranh đỏ" của Trung Quốc vào 69 công ty bất động sản đang niêm yết của Việt Nam, 77% sẽ vi phạm một tiêu chí (số liệu này không bao gồm Vingroup, vì đã tính Vinhomes). Tại Trung Quốc "3 lằn ranh đỏ" chỉ áp dụng cho 12 tập đoàn bất động sản lớn nhất.

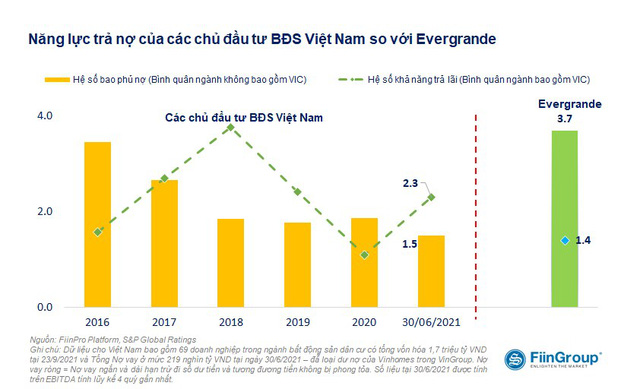

Mức độ đòn bẩy của các đơn vị bất động sản Việt Nam khá tương đồng với doanh nghiệp Trung Quốc (nợ vay ròng/vốn chủ đều khoảng 0,6 - 0,7 lần), nhưng khả năng trả lãi của doanh nghiệp Việt được đánh giá tốt hơn nhiều.

Trên thực tế, mặt bằng tỷ suất lợi nhuận gộp của ngành bất động sản Việt Nam hiện gấp đôi Trung Quốc. Do đó, ông Thuân cho rằng, chừng nào giá nhà không bị giảm mạnh tới 30% và thanh khoản vẫn duy trì thì ngành bất động sản vẫn "ổn", cho dù việc tái cơ cấu nợ đang diễn ra mạnh mẽ vì sự kiện COVID-19.

Nếu tính cả Vingroup, mức độ đòn bẩy toàn ngành sẽ cao hơn. Tuy nhiên, phân kỳ nợ của Vingroup khá dài, nhất là nợ vay/trái phiếu ngoại tệ chủ yếu từ 2024 trở đi và có cả khoản vay đến tận năm 2030. Hơn nữa, năng lực trả lãi vay của Vingroup cơ bản vẫn tốt, tỷ lệ nợ vay ngắn hạn chiếm 35% nợ vay, trong khi Evergrande là 50%.

Theo ông Thuân, sự kiện Evergrande và thị trường bất động sản Trung Quốc gần đây giống như bài học chính sách cho Việt Nam về nắn chỉnh sự phát triển của tín dụng ngân hàng và trái phiếu doanh nghiệp. Việt Nam nên có cách tiếp cận linh hoạt và "từng bước" để kênh trái phiếu vẫn phát huy vai trò là vốn trung – dài hạn (nhất là tái cấu trúc khoản nợ do ảnh hưởng của COVID-19) và tín dụng bất động sản từ hệ thống ngân hàng được duy trì.

CEO FiinGroup cho rằng, chất lượng tín dụng của các doanh nghiệp Việt vẫn cần được nắn dòng để duy trì và thực hiện minh bạch hóa thông tin, thực hiện phát hành riêng lẻ và đại chúng theo các chính sách hiện nay và truyền thông để nhà đầu tư hiểu rõ hơn. Ông Thuân nhấn mạnh đến việc phát hành trái phiếu bởi các công ty chưa niêm yết, do có chất lượng tín dụng thấp hơn nhiều.

Bên cạnh đó, nhà đầu tư trái phiếu doanh nghiệp cũng cần chuẩn bị cho các sự kiện như Evergrande, điều này là không thể tránh khỏi nếu như chỉ nhắm vào trái phiếu có lãi suất cao mà quên đi yếu tố rủi ro.

"Vấn đề chỉ là khi nào?", ông Thuân chia sẻ.

Vụ bê bối nợ nần của Evergrande được cho là minh chứng để thấy rõ "nạn nhân" lớn đầu tiên.

Những "lằn ranh đỏ" này được Trung Quốc đặt ra nhằm mục đích kiểm soát giá nhà, quản lý thị trường đất đai, phân bổ tín dụng hợp lý cho thị trường bất động sản... Giá bất động sản tại Trung Quốc đã tăng trong 20 năm qua, nhiều người không thể mua nhà. Trung Quốc cũng muốn nắn dòng vốn tín dụng vào các ngành kinh tế khác ngoài bất động sản. Chính sách này khiến các công ty phải giảm giá bán bất động sản để thúc đẩy doanh số, tăng vòng quay tài sản, cắt bớt các loại chi phí.

"Ba lằn ranh đỏ" mà chính quyền Trung Quốc vạch ra là: nợ vay/vốn chủ sở hữu của công ty (ngưỡng giới hạn 100%); Tiền/nợ vay ngắn hạn (ngưỡng giới hạn 1); Nợ phải trả/tổng tài sản (ngưỡng giới hạn 70%). Evergrande đã vượt 2 "lằn ranh đỏ", đó là nợ vay/vốn chủ sở hữu và nợ phải trả/tổng tài sản.

Việc Evergrande ngập trong nợ nần đã đặt ra câu hỏi cho nền kinh tế lớn thứ 2 thế giới rằng: Liệu mô hình tăng trưởng dựa vào tài sản của Trung Quốc - đầu tàu mạnh mẽ của nền kinh tế toàn cầu - còn đường phát triển nữa không?

Leland Miller, Giám đốc điều hành của China Beige Book - công ty tư vấn phân tích nền kinh tế thông qua dữ liệu độc quyền - nêu quan điểm: "Chính quyền Bắc Kinh lo lắng về sự tăng trưởng của Trung Quốc. Công nhận rằng mô hình 'xây dựng, xây dựng, xây dựng' không còn hiệu quả nữa và nó thực sự đang trở nên nguy hiểm. Hiện tại, giới lãnh đạo dường như đang nghĩ rằng không thể đợi lâu hơn để thay đổi mô hình tăng trưởng".

Ting Lu, nhà kinh tế trưởng về Trung Quốc tại ngân hàng đầu tư Nomura, cho rằng những nỗ lực của Bắc Kinh trong việc chuyển đổi từ mô hình tăng trưởng này sang mô hình tăng trưởng khác có thể làm giảm đáng kể mức tăng trưởng hàng năm trong những năm tới.